La mappa completa dei salvadanai delle famiglie, che valgono 4.445 miliardi. I conti correnti “sfondano” il muro dei 1.000 miliardi. Meno titoli di Stato e meno azioni, cresce il peso delle polizze assicurative, che valgono un quarto dei portafogli finanziari. Scelte di investimento improntate al “rischio zero”: fiducia nelle banche e protezione da imprevisti. Sileoni: «Per il futuro del settore bisogna puntare su alta specializzazione e consulenza, la rete delle agenzie si è dimostrata essenziale proprio nel lockdown»

————————

LE ANALISI DELLA FABI

BANCHE: FABI, BOOM RISPARMI ITALIANI +45 MILIARDI IN 2019

La mappa completa dei salvadanai delle famiglie, che valgono 4.445 miliardi. I conti correnti “sfondano” il muro dei 1.000 miliardi. Meno titoli di Stato e meno azioni, cresce il peso delle polizze assicurative, che valgono un quarto dei portafogli finanziari. Scelte di investimento improntate al “rischio zero”: fiducia nelle banche e protezione da imprevisti. Sileoni: «Per il futuro del settore bisogna puntare su alta specializzazione e consulenza, la rete delle agenzie si è dimostrata essenziale proprio nel lockdown»

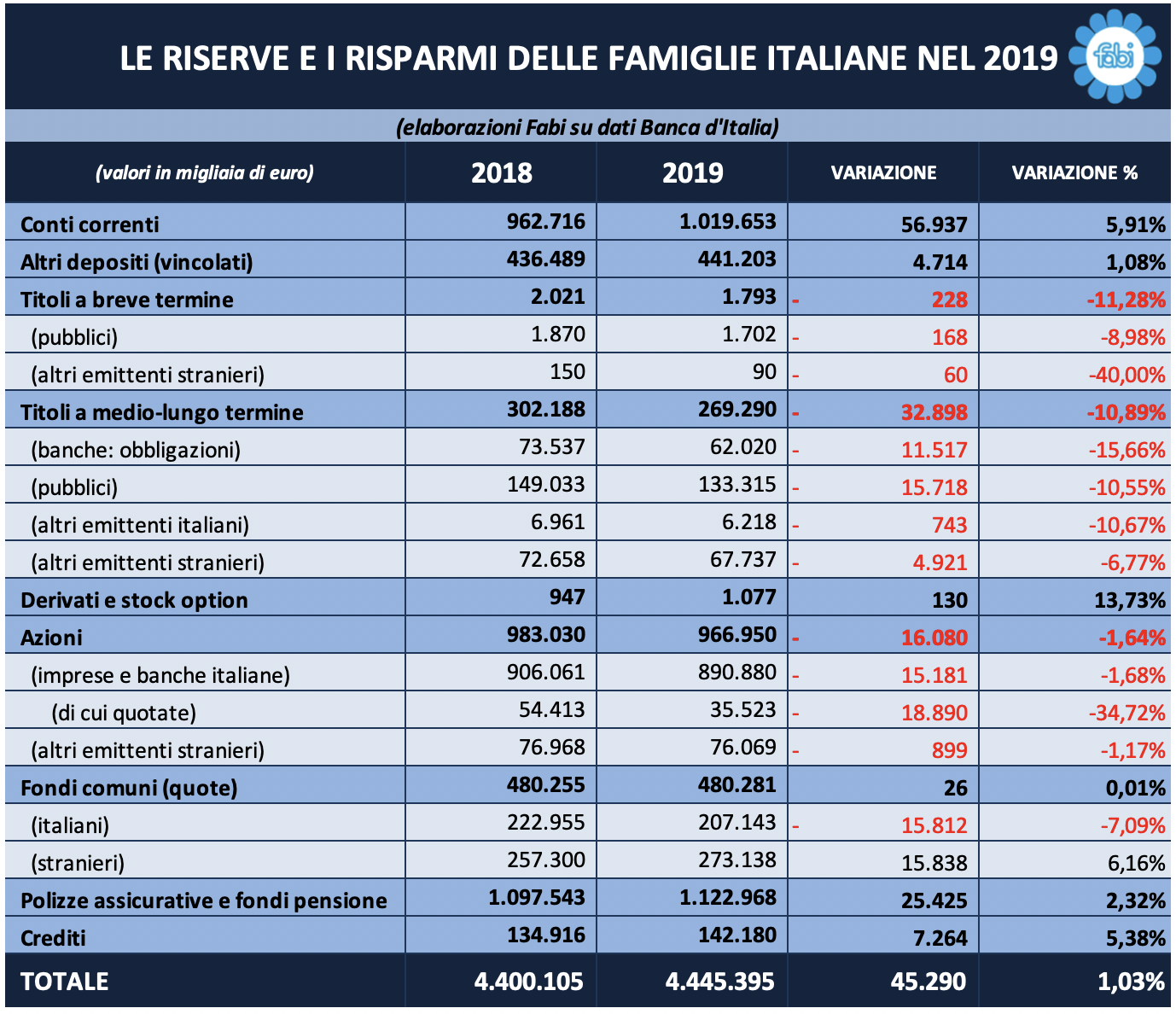

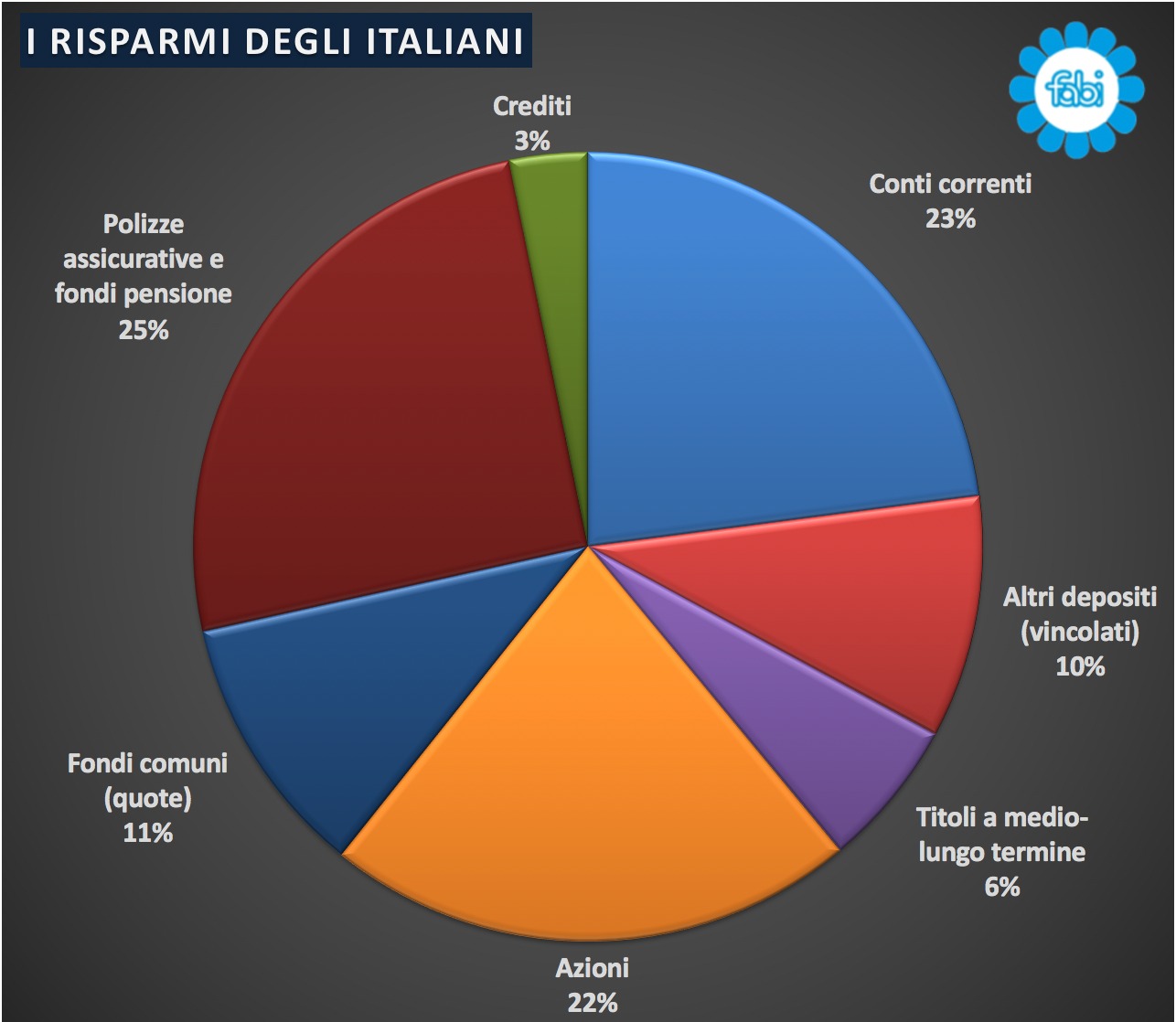

Rischio zero: è con questa parola d’ordine che sono cresciuti di 45 miliardi di euro, nel corso del 2019, i risparmi degli italiani. L’aumento della ricchezza finanziaria delle famiglie, arrivata a quota 4.445 miliardi complessivi alla fine dello scorso anno, è tutto all’insegna della prudenza: è salito, infatti, di 56 miliardi il saldo dei conti correnti bancari e di oltre 25 miliardi è aumentata la quota di investimenti in polizze assicurative e fondi pensione. Le scelte di allocazione dei risparmi, da parte dei consumatori, evidenziano, dunque, una ritrovata fiducia nelle banche e mostrano l’esigenza di cercare protezioni da rischi futuri e imprevisti vari. Nel portafoglio delle famiglie italiane risultano in calo sia i titoli pubblici (bot e btp), il cui peso è sceso di circa 33 miliardi da 304 miliardi a poco più di 271 miliardi, sia le azioni, il cui peso si è ridotto di circa 16 miliardi calando a quota 966 miliardi dai 983 miliardi del 2018. È quanto emerge da una ricerca della Fabi sulle riserve e sui risparmi delle famiglie, secondo la quale i conti correnti hanno “sfondato” il muro dei 1.000 miliardi e, considerando i depositi vincolati (441 miliardi), i salvadanai bancari arrivano a 1.460 miliardi, pari a oltre un terzo della ricchezza finanziaria delle famiglie. Polizze assicurative e fondi pensione valgono 1.122 miliardi e rappresentano un quarto del portafoglio finanziario degli italiani. Non è variata, invece, la quota di fondi comuni d’investimento, stabile attorno ai 480 miliardi.

«I dati dimostrano che i risparmiatori italiani hanno fiducia nelle banche e questo è dovuto soprattutto all’attenzione, alla professionalità e alla quotidiana dedizione delle lavoratrici e dei lavoratori bancari. Proprio grazie a loro, durante questi mesi di emergenza legata al Coronavirus, le filiali degli istituti di credito hanno continuato a operare, assicurando sia alle famiglie sia alle imprese servizi e assistenza, ben oltre quello che, per legge, è un servizio pubblico essenziale» commenta il segretario generale della Fabi, Lando Maria Sileoni. «Chi ha pensato, sbagliando, negli ultimi anni, che la rete di agenzie sia superflua, è stato costretto a ricredersi e le code di clienti che si sono formate, proprio durante il lockdown, dimostrano quanto sia importante il rapporto umano tra i correntisti e i bancari» aggiunge Sileoni. «C’è poi un altro aspetto essenziale da non sottovalutare: l’Italia che oggi si appresta a ripartire deve poter contare anche su quegli oltre 4.400 miliardi di euro di risparmi: si tratta di masse finanziarie enormi, che vanno gestite e indirizzate nel modo più opportuno, ma sempre nell’interesse del cliente e prestando la massima attenzione alla propensione al rischio. Tutto questo richiede un livello di preparazione e specializzazione, nella consulenza offerta dalle banche allo sportello, sempre maggiore. Ed è in questa direzione che, assieme alle banche, dobbiamo costruire, anche con la formazione e la riqualificazione del personale, il futuro del settore» aggiunge il segretario generale della Fabi.

Tra il 2018 e il 2019 in Italia sono stati accantonati poco più di 45 miliardi di euro dalle famiglie italiane, con un saldo complessivo di ricchezza finanziaria che raggiunge i 4.445 miliardi nel corso di un anno (4.400 miliardi nel 2018) e con un aumento prossimo al 6% a livello nazionale e con una crescente attenzione alla sicurezza degli investimenti.

Il dato più sorprendente è però rappresentato dal grado di liquidità sempre maggiore del portafoglio complessivo del nostro Paese e dal tasso di sostituzione di titoli obbligazionari – pubblici e non – con depositi, che spinge le scelte degli investimenti delle famiglie italiane verso comparti a rischio molto contenuto. È innegabile che In un contesto come quello attuale, caratterizzato da un livello ancora molto contenuto dei tassi di interesse, dall’incertezza del contesto macroeconomico ne derivi una “disaffezione” delle famiglie italiane ai rischi finanziari. L’analisi dimostra infatti che le politiche di allocazione degli “attivi” dei risparmiatori convergono sempre di più verso prodotti con un grado di incertezza quasi prossimo allo zero e verso un accumulo di liquidità che va ben al di là delle necessità di breve periodo, e nella quale è concentrato quasi un terzo della ricchezza finanziaria complessiva a disposizione.

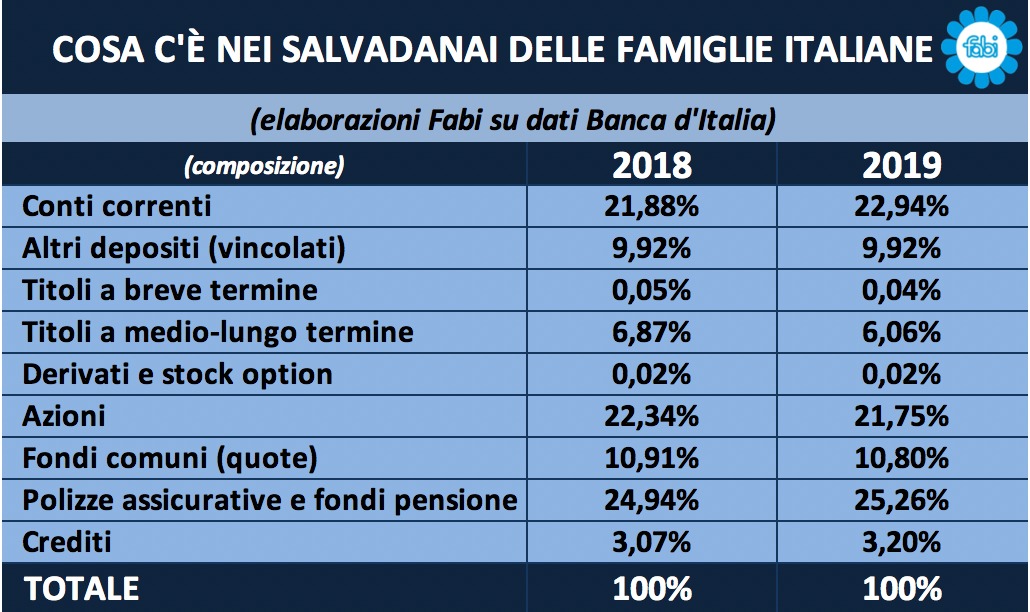

Nel corso del 2019 il portafoglio dei titoli pubblici e di quelli privati ha subito pesanti vendite, con particolare intensità registrate per il comparto a lungo termine rispetto alla categoria a breve termine. Le cessioni di bot e cct sono state maggiormente significative, rispetto al comparto obbligazionario bancario, ma solo in termini quantitativi. Le famiglie italiane hanno dismesso infatti ben 15,7 miliardi di euro di titoli statali nel corso del 2019 rispetto alle vendite di 11,5 di prestiti obbligazionari bancari. L’incidenza del comparto pubblico sul portafoglio complessivo – pari ad un 3% secco – attesta la preferenza delle famiglie italiane verso i fondi statali, rispetto ai titoli emessi sia dal comparto finanziario (1,4%) sia dalla compagine “emittenti stranieri” (1,5%).

Nelle scelte finanziarie degli italiani, il drastico ridimensionamento del ruolo dei titoli pubblici ha lasciato ampio spazio al recupero di fiducia nei depositi bancari, il cui peso percentuale rispetto al patrimonio complessivo, aumenta di un punto percentuale, attestandosi al 21,9%. Sulle valutazioni dei risparmiatori italiani ha sicuramente inciso anche l’incertezza del contesto macroeconomico di riferimento e dei redditi da lavoro e che probabilmente ha modificato le necessità finanziarie delle famiglie, a favore della liquidità. Se a ciò si aggiunge la contenuta propensione al rischio che rimane il motore principale delle scelte nella gestione del risparmio in Italia, ne consegue un tasso di sostituzione tra le due scelte di investimento pari al 58%.

I dati del 2019 confermano anche come il risparmio gestito mantenga un ruolo fondamentale per la sicurezza e pianificazione finanziaria degli italiani che continuano a destinare una consistente parte dei propri risparmi ai prodotti assicurativi, anche con finalità previdenziali.

Le famiglie registrano una partecipazione ai fondi comuni di investimento approssimata all’11%, mantenendo pressoché inalterato – rispetto all’anno precedente – l’ammontare di 480 miliardi di euro anche nel 2019. L’allocazione di risorse accantonate per il comparto assicurativo si attesta a 1.122 miliardi di euro, rappresentando una componente crescente del portafoglio di impieghi del risparmio (25,3% nel 2019 e 24,0% nel 2018) e confermando l’avversione all’incertezza del risparmiatore medio italiano.

L’esposizione alle azioni è in leggere calo: in proporzione all’intero portafoglio finanziario a disposizione, circa l’1,6 % del risparmio è destinato ai prodotti azionari, con particolare enfasi su quelli attribuibili a imprese e banche del territorio nazionale, che pesano complessivamente per il 20,6% sul totale; la diminuzione più esponenziale, anche in valore assoluto, si registra nel comparto delle azioni quotate, per una percentuale pari al 34,2% rispetto al valore del 2018.

I CONSUMI: MENO ABBIGLIAMENTO, PIÙ SERVIZI

Non è decollata la spesa per consumi degli italiani nel periodo che precede uno dei peggiori scenari recessivi post-guerra, conseguenti alla pandemia Covid-19. Il clima di fiducia delle famiglie italiane, non sostenuto da prospettive positive di reddito, ha già mostrato segni di flessione nel primo trimestre del 2019 per poi proseguire il trend di riduzione a quota 106,0 a fine anno. La spesa per servizi è stata l’unica componente che ha trainato i consumi delle famiglie italiane nel corso del 2019. L’andamento del mercato del lavoro e le incertezze a livello macroeconomico non hanno infatti sostenuto la fiducia dei consumatori causando e una crescita quasi “flat” della spesa complessiva degli italiani (+0,5%).

Gli acquisti di beni semidurevoli, tra i quali vi sono calzature e abbigliamento, rappresentano la componente più dinamica della spesa, ma in senso negativo rispetto all’anno precedente (-2,3%). I servizi, che rappresentano la parte preponderante dei consumi e pari al 52,6% del totale, sono cresciuti dell’1%, principalmente trainati dai consumi destinati ad alberghi e ristorazione (+ 2,9%). Rispetto al 2018, la spesa per beni durevoli è risalita di quasi il 3%. Il margine di variazione della spesa alimentare si mantiene invece su livelli positivi, registrando un +0,4% di incremento rispetto all’anno precedente.

Commenti recenti